“零担之王”光环褪去,八年市值蒸发超百亿,德邦股份最终选择主动离场

投资时间网、标点财经研究员 习羽

深耕物流行业三十载、曾头顶“中国零担之王”光环的德邦股份(603056.SH),拟以主动退市方式告别A股舞台。

据悉,此次退市系京东物流战略整合与履行同业竞争承诺的核心安排。近年来德邦股份业绩承压明显,退市后,公司有可能深度融入京东物流体系,实现资源协同与业务重构。截至退市停牌当日,德邦股份总市值约190.7亿元,较2018年上市巅峰时期大幅回落,缩水超三成。

德邦股份关于向上交所提出终止上市申请的公告

资料来源:公司公告

回溯过往,德邦股份也曾拥有高光时刻。2018年,公司凭借大件快递与零担快运的差异化优势成功登陆A股,成为快运细分赛道的龙头企业。上市首日,公司股价上涨44%,随后股价持续走高,市值快速跻身行业前列,彼时的德邦股份被市场寄予厚望。

但这份优势并未持续太久,随着重资产运营的弊端逐步显现,叠加行业价格战加剧、市场需求疲软,公司业绩自2021年起持续承压,2025年更是由盈转亏,经营压力显著加大。

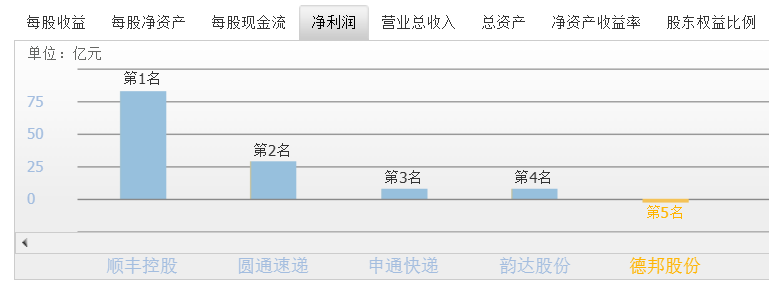

同花顺数据显示,公司在2025年前三季度的亏损额扩大至2.77亿元,同比下滑153.54%,在A股主流物流上市公司中排名末位。

A股主流物流上市公司业绩情况(截至2025年前三季度)

数据来源:同花顺

2025年全年业绩预告显示,公司预计归母净利润亏损4.39亿元至5.39亿元。这也是其上市以来首次出现年度亏损,盈利能力大幅下滑。

业绩持续承压的根源,在于德邦股份自身的经营模式缺陷与战略误判。作为典型的重资产物流企业,截至2025年9月末,德邦股份资产合计161.41亿元,其中非流动资产73.94亿元,以固定资产(33.67亿元)为主要构成。公司每年固定资产折旧金额较大,叠加行业价格战与持续业务投入,对业绩形成明显压力。与此同时,人工成本占营收比重较高,刚性成本持续侵蚀本就微薄的利润空间。

更为关键的是,在行业转型关键阶段,德邦股份仍聚焦传统零担快运主业,对电商快递布局响应较慢,市场份额受到挤压。2024年,公司快运业务保持双位数增长,快递业务却同比下滑19.67%,叠加顺丰、京东物流等头部企业竞争,业务承压态势持续凸显。

此外,数字化转型相对滞后,使得德邦的物流调度效率、末端配送体验均不及头部同行,客户黏性与业务拓展能力持续弱化,整体增长动能明显不足。

而曾被视为脱困转机的京东并购最终未能扭转德邦股份的经营颓势。2022年,京东物流旗下京东卓风以89.76亿元收购德邦控股99.987%股权,间接控制德邦股份66.4965%股份。彼时市场普遍预期,依托京东的商流、网络与技术资源,德邦股份有望实现业务重生。

京东卓风亦承诺,自2022年9月要约收购完成起五年内解决双方同业竞争问题。但截至2026年1月公司启动退市前,受上市公司监管、信息披露与关联交易规则约束,双方业务协同仍停留在浅度层面,未实现深度融合与一体化整合。2025年上半年,德邦股份向京东关联企业提供劳务金额达26.2亿元,占当期营收的12.75%。

值得关注的是,作为独立上市公司,德邦股份受信息披露与公众股东约束,难以深度融入京东体系,资源整合效率偏低。2025年上半年,公司为推进网络、运力融合,营业成本同比增长14.20%至194.60亿元,增速显著高于营收,叠加整合投入,进一步加剧业绩亏损。

根据公告,在本次退市过程中,京东为德邦股东提供每股19元的现金选择权,较停牌前收盘价溢价35.3%。截至现金选择权申报结束,有效申报股份仅占总股本的19.5%,这一数据在一定程度上反映了市场对德邦股份未来发展的态度。

有分析认为,结合经营数据、行业竞争环境以及企业自身发展困境综合来看,德邦股份此次主动退市,本质上是公司经营持续承压、盈利能力不断恶化背景下的理性止损。外界所解读的“资源整合”,实质上更偏向于京东物流对前期并购标的进行的后续处置与安排。

从更为深远的视角进行观察,德邦股份的退市亦折射出中国物流行业的深层次困境。当前,国内物流行业已进入存量竞争时代,快递行业集中度处于高位,头部企业凭借资金、网络、技术等优势持续挤压中小企业生存空间,行业“马太效应”愈发凸显。2025年,零担快运行业头部集中趋势进一步强化,头部企业的营收普遍实现了10%—30%的增长。然而,中小物流企业的生存压力增大,行业出清进程明显加快。

投时关键词:德邦股份(603056.SH)

参与评论