迈普医学此次拟收购标的处于持续亏损状态,2023年、2024年以及2025年1月—11月,该标的净利润分别为-2811.91万元、-2266.85万元、-1244.96万元

投资时间网、标点财经研究员 吕贡

并购过会,标的公司的经营业绩引发关注。

6月26日晚间,深交所公告显示,广州迈普再生医学科技股份有限公司(下称迈普医学,301033.SZ)拟以发行股份、支付现金的方式购买易介医疗100%股权的事项获通过,交易价格为3.35亿元。不过,该交易尚需中国证监会同意注册后方可实施。

投资时间网、标点财经研究员了解到,迈普医学深耕生物材料领域17年,已经在神经外科领域实现全国领先的多产品布局。而标的易介医疗是一家为脑血管疾病治疗提供微创介入式整体解决方案的企业,具有迈普医学不具备的血管介入领域丰富的产品开发经验、人才储备等。

此次并购或将加速迈普医学的生物材料技术往血管介入领域延伸,并通过创新产品切入市场规模远大于神经外科的血管介入百亿级市场。收购完成后,迈普医学有望成为全球极少数的涵盖神经外科及神经介入产品的生物材料技术前沿公司。

值得关注的是,在审核会上,标的资产经营业绩的可实现性引得问询。同时,相关评估预测是否合理、谨慎,本次交易是否有利于增强上市公司的持续经营能力都引发关注。

迈普医学筹划的并购交易事项

信息来源:公司公告

从业绩角度看,2023年、2024年以及2025年1—11月(下称报告期),易介医疗的营业总收入持续稳增,分别为1189.20万元、2418.90万元、4043.76万元。其中,标的主营的神经介入医疗器械销售收入占比在九成以上。

受益于生产规模增加带来的成本效应,易介医疗综合毛利率也稳步提升,分别为52.79%、54.16%、65.51%,与同行业可比公司的差距逐渐减少,2025年1—11月仅比行业平均数少4.17%。

然而,易介医疗的盈利状况不容乐观。报告期内,易介医疗正处于快速发展阶段,新产品开发及市场快速推广导致费用不断增长,期间费用(销售、管理、研发及财务)合计分别为4252.65万元、4381.16万元和4184.46万元,占各期营收比例分别达357.60%、181.12%和103.48%。

报告期内,易介医疗的净利润分别录得-2811.91万元、-2266.85万元、-1244.96万元;经营活动产生的现金流量净额也持续为负值,分别为-2854.62万元、-1635.79万元和-957.09万元。

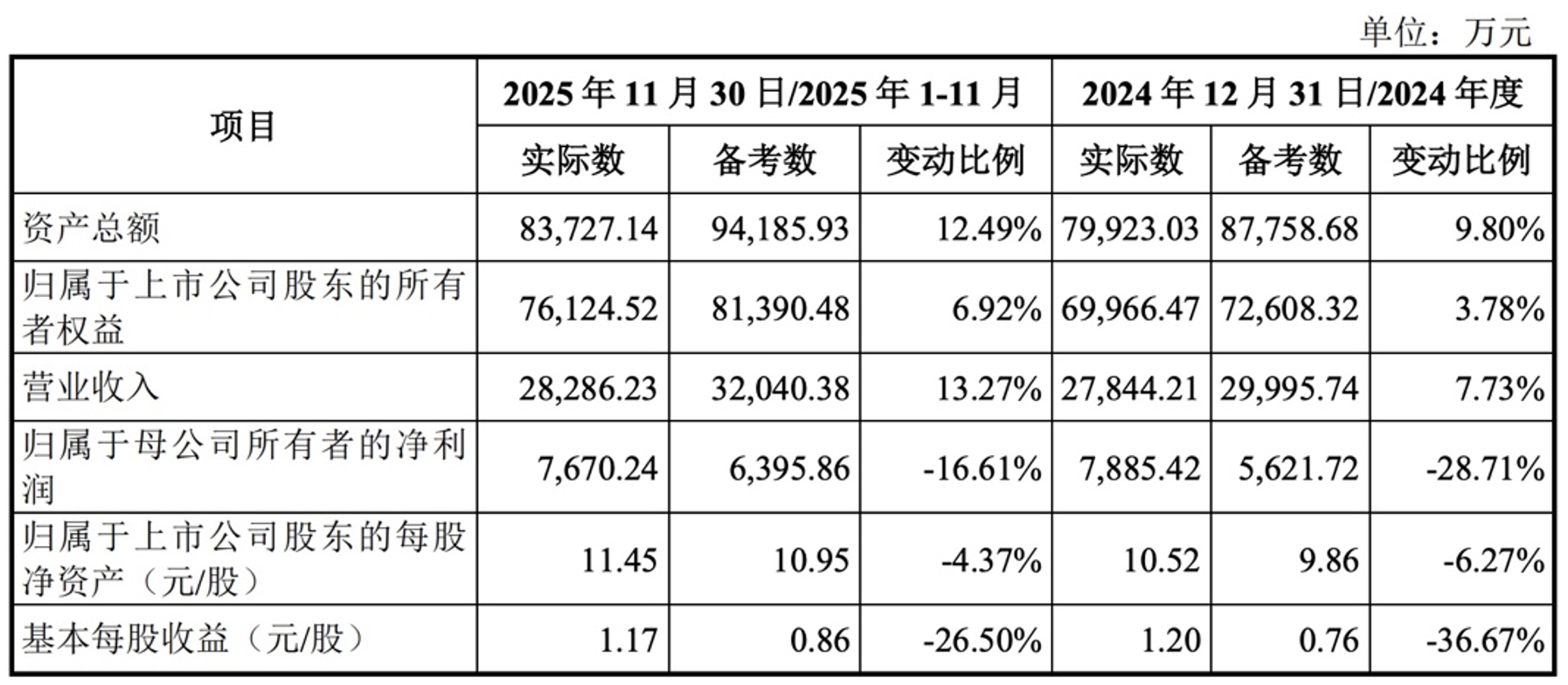

公告显示,本次交易完成后,易介医疗的资产及经营业绩将计入迈普医学合并财务报表,迈普医学的资产总额、归属于上市公司股东的所有者权益、营收等指标将得到提升,而归母净利润、归属于上市公司股东的每股净资产、基本每股收益等短期内存在一定程度的摊薄。

迈普医学本次重组(交易)前后,公司主要财务指标对比情况

数据来源:公司关联交易报告书(草案)(上会稿)

需注意的是,迈普医学此次并购交易设置了业绩承诺,约定易介医疗2026年至2029年实现的净利润分别不低于-316万元、1487万元、3336万元和5201万元。这也意味着,易介医疗须自2027年起扭亏为盈,且后续几年净利润保持高速增长。

有分析指出,易介医疗短期内实现快速扭亏并非易事。目前神经介入市场规模快速发展,预计到2031年中国脑血管疾病介入治疗医用耗材市场规模将达到352.31亿元,相较于2024年的102.67亿元规模,复合年增长率为19.26%。

但行业竞争加剧,包括国内外龙头美敦力、波士顿科学、归创通桥等厂商现有竞争产品可能保持较高市场占有率,潜在竞争产品也可能取得颠覆性重大突破。在后续经营中,易介医疗将在行业趋势研判、技术优势巩固、产品竞争力强化等方面面临多重挑战。

这场并购最终给迈普医学带来的是增量收益还是潜在风险,核心或取决于标的易介医疗后续的实际经营表现。

参与评论