编者按:拆解企业招股、估值、上市表现,以专业视角记录资本脉动。投资时间网携手标点财经联袂锻造“解码港股IPO”特别策划,深度探寻每一次资本浪潮背后的机遇与逻辑,敬请关注。

投资时间网、标点财经研究员 董琳

6月29日,光模块公司北京海光芯正科技股份有限公司(下称海光芯正,01191.HK)正式登陆港股。

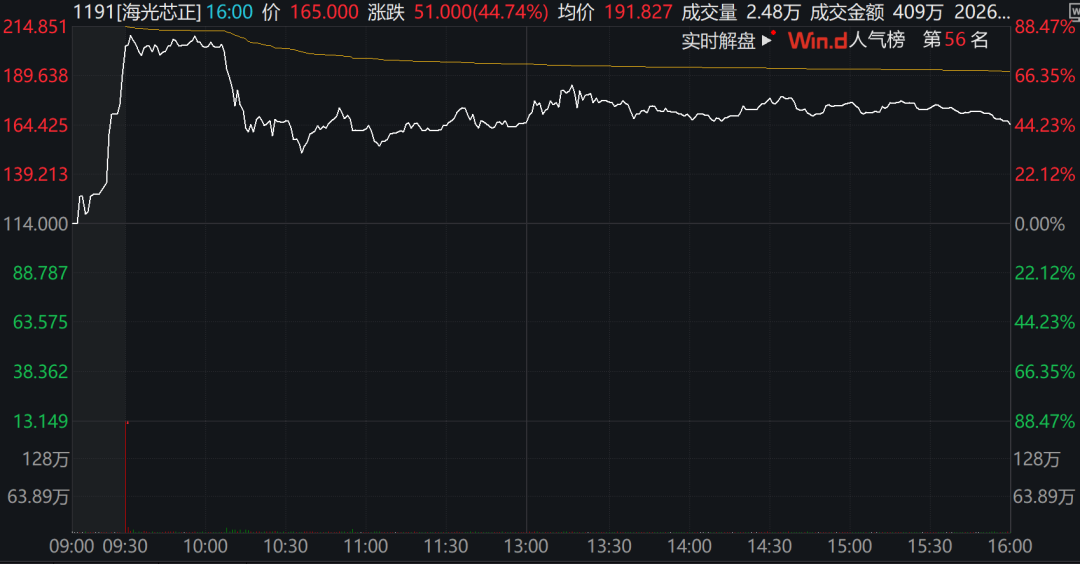

公告显示,海光芯正本次IPO发售股份数量为1343.15万股H股。上市首日,该股股价飚高,盘中一度触及213港元/股高位,涨幅超80%,远高于114.00港元招股价。不过开盘半小时后,公司股价有所回落,截至下午收盘报165港元/股,总市值约为148亿港元。

投资时间网、标点财经研究员注意到,区别于传统光通信、纯光计算标的,海光芯正是目前港股唯一主打全栈硅光+AI互连的拟上市企业。由于稀缺属性,叠加AI算力高速增长红利,公司此次获得多方基石投资者参与认购,包括JSC、佰维存储(688525.SH)旗下的双赢科技、金山云网络、UBS、易方达等,拟合计认购约7.63亿港元的发售股份,持股占全球发售的49.85%。

海光芯正上市首日股价走势(港元)

数据来源:Wind

作为光电互连产品提供商,海光芯正成立于2011年,提供光模块、有源光缆(AOC)及其他产品。2020年,公司前瞻布局硅光领域,是国内首批入局硅光赛道的企业。目前海光芯正所有400G及以上规格的单模光模块均采用硅光子技术。据弗若斯特沙利文资料,按收入计,公司于2025年在全球光模块供应商中排名第十七,2025年的全球市场份额为0.8%。

从股权结构看,创始人胡朝阳博士直接持股11.11%,通过员工持股平台苏州海怡、苏州海旭合计控制21.11%的股权,为公司单一最大股东。IPO前,海光芯正累计进行了多轮融资,累计融资金额超9亿元,投资方包括阿里巴巴(09988.HK)、小米智造、元禾控股、中天科技(600522.SH)、中芯聚源等。其中,阿里巴巴持有海光芯正4.73%的股份,小米智造持有2.71%。

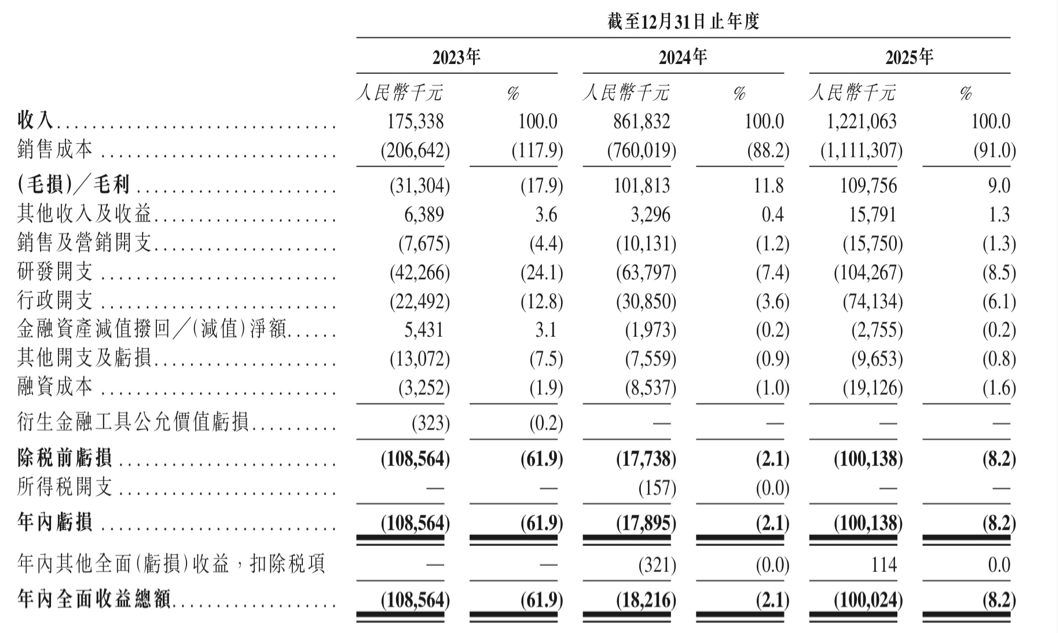

业绩表现方面,2023年至2025年(下称报告期),海光芯正营业收入分别为1.75亿元、8.62亿元和12.21亿元,三年复合增速达163.9%。从业务线来看,光模块是公司的主要收入来源。2025年,海光芯正来自光模块收入为9.24亿元,占比为75.7%;来自AOC收入为2.48亿元,占比为20.3%。

不过,快速增长的营收规模并未使公司实现盈利。报告期内,海光芯正亏损分别为1.09亿元、0.18亿元和1亿元,对应毛利率分别为-17.9%、11.8%及9.0%。

盈利承压主要源于两方面,一是受国内市场竞争加剧、产品单价下降影响,公司毛利率持续下滑,2025年整体降至9.0%,光模块毛利率从12.4%降至6.7%;二是研发投入持续高位,2025年公司研发费用为1.04亿元,占比为8.5%,高于行业平均水平,虽为未来布局蓄力,但短期加重了利润端压力。

2023年至2025年海光芯正主要会计数据

数据来源:公司招股书

投资时间网、标点财经研究员注意到,受行业头部集中特性影响,海光芯正与下游客户、上游供应商合作格局相对集中,核心合作方业务占比偏高。

在客户端,报告期内,公司前五大客户收入占比分别为95.8%、70.3%、78.7%,即便集中度逐年回落,但2025年近八成收入仍来自少数头部客户。在此情况下,若单一云厂商订单波动、采购份额调整、自主研发光模块替代外购,均会对公司营收形成较大冲击。

在供应链层面,海光芯正的核心原材料供给集中于少数国内外厂商,部分高端光电芯片、精密光学组件仍依赖海外进口。报告期内,公司来自五大供应商的采购额分别占其各期间采购总额的62.6%、72.5%及56.6%。

业内有分析指出,全球半导体产业链波动、地缘贸易政策变化、海外供应商交付延迟或涨价,将直接推高公司生产成本、拉长产品交付周期。

财务方面,报告期内,海光芯正经营活动现金流持续净流出,且金额逐年增加,分别净流出0.91亿元、2.55亿元及3.59亿元。公司称,主要因存货及应收款项随业务扩张而增加。

招股书显示,2023年至2025年末,公司存货分别为1.26亿元、3.25亿元、6.17亿元,期内的存货减值分别为0.42亿元、0.36亿元、0.74亿元,对利润侵蚀明显。不过,得益于公司融资活动现金流入,截至2025年末,海光芯正现金及现金等价物为3.34亿元。

海光芯正在招股书中表示,预期于2026年仍会处于亏损,及经营现金净流出状态。主要由于公司预期持续投资于研发活动,以保持竞争力,把握人工智能技术快速发展所带来的机遇。

投时关键词:海光芯正(01191.HK)|阿里巴巴(09988.HK)|中天科技(600522.SH)

相关文章