2026年第一季度携程增收不增利,净营收同比上升17%至162亿元,归母净利润实现25亿元,同比、环比均缩减超四成

投资时间网、标点财经研究员 吕贡

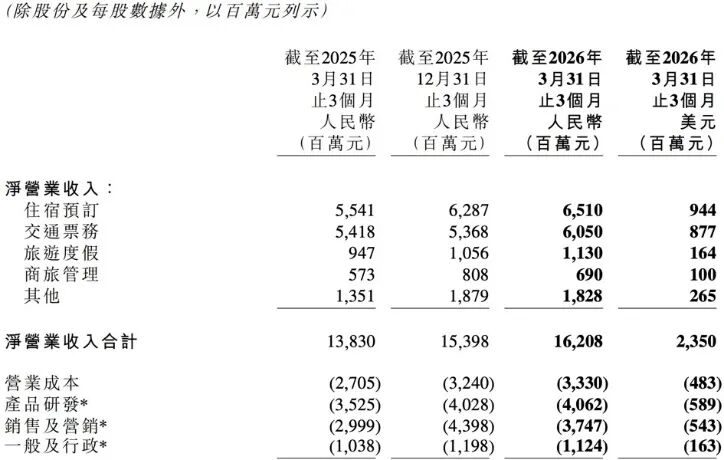

6月25日,携程集团有限公司(下称携程,9961.HK)2026年第一季度业绩报告出炉。数据显示,得益于旅游需求的韧性,携程当季净收入同比增长17%,达到162亿元。该季度,公司国际各业务板块增长强劲,国际平台预订、入境游预订同比分别增长约65%、90%。

携程董事会执行主席梁建章表示,“入境旅游持续升温,为旅游价值链各环节缔造丰沛机遇。公司将持续深耕目的地服务能力与生态系统互联互通,协力释放入境旅游的完整潜力。”

分业务来看,携程核心板块均实现稳步增长。2026年第一季度,公司住宿预订、交通票务、旅游度假业务以及商旅管理收入均同比提升,且增幅分布在12%至20%之间。

然而,携程的盈利状况表现欠佳。2026年第一季度,公司归母净利润仅实现25亿元,同比、环比均缩减超四成。分析认为,成本端压力或是挤压利润的核心原因之一。

数据显示,2026年第一季度,携程的营业成本同比上升23%至33亿元,环比上升3%,与净营业收入的变动趋势基本保持一致。与此同时,携程的产品研发、销售及营销、一般及行政三项费用也同比上涨,增幅分别为15%、25%和8%;其中,产品研发费用、销售及营销费用占公司当季净营收的比例分别为25%、23%。

当前,携程正不断强化自研AI能力,携程首席执行官孙洁在一季报中提及了技术创新、AI驱动解决方案;而在今年1月举行的“2026携程旅游全球合作伙伴大会”上,公司高级副总裁兼旅游事业群CEO陈瑞亮也明确指出,AI已成为驱动旅游行业增长的核心引擎。

2026年第一季度携程集团主要经营数据情况(未经审核)

数据来源:公司财报

对于2026年第二季度,携程给出的业绩预期趋于谨慎。公司预计该季度净营业收入将同比增长约3%至8%,增速较第一季度明显放缓,这一变化可能对二季度的利润率及盈利产生相应影响。携程表示,该预期主要受高能源价格等外部因素影响;同时,公司就行业标准与合规框架的最新变化,主动进行了运营调整。

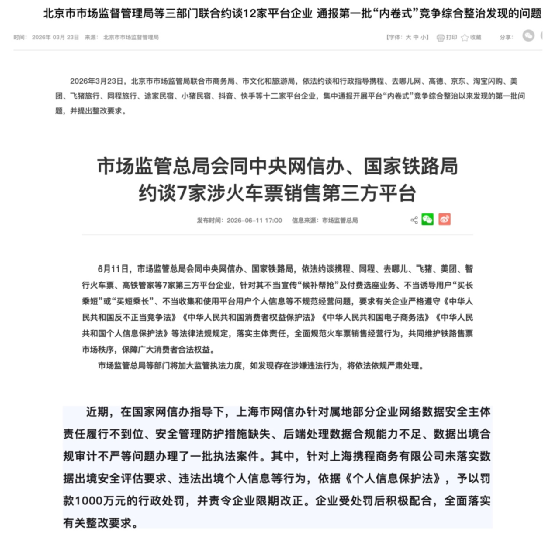

投资时间网、标点财经研究员了解到,2026年以来,携程已多次被监管部门点名。3月,北京市市场监管局联合商务局、市文化和旅游局,依法约谈和行政指导携程、去哪儿网、高德、飞猪旅行等12家平台企业。其中,携程的自动跟价、制定不合理“切客”判定和处罚规则等问题均被一一通报,监管部门已督促携程下架“调价助手”、优化“切客”规则。

6月11日,市场监管总局会同中央网信办、国家铁路局,依法约谈携程、同程、去哪儿、高铁管家等7家第三方平台企业,针对其不当宣传“候补帮抢”及付费选座业务、不当诱导用户“买长乘短”或“买短乘长”等不规范经营问题,要求企业遵守相关法律规定,规范火车票销售经营行为,维护铁路售票市场秩序。

仅两日后,网信上海于6月13日通报,针对上海携程商务有限公司未落实数据出境安全评估要求、违法出境个人信息等行为,予以罚款1000万元的行政处罚,并责令企业限期改正。

携程集团近期频频被监管部门点名

信息来源:北京市市场监督管理局、市场监管总局、网信上海

此外,2026年1月,携程曾接获通知,国家市场监管总局依据相关法律法规,就公司涉嫌滥用市场支配地位实施垄断行为,对公司启动调查。截至2026年一季报披露日,携程仍在配合调查,无法预判时间节点、结果及可能产生的损失。

携程方面提示称,上述事项的调查结果可能直接导致重大罚款、其他财务处罚及/或公司的业务惯例变更,可能会对公司综合财务状况、经营业绩或现金流等产生不利影响。后续,公司将密切关注事态发展。

盈利承压之下,近期的一系列合规性核查调整,将为携程未来经营与利润带来何种影响?

投时关键词:携程集团(9961.HK)

参与评论