截至2026年一季度末,金正大短期借款、一年内到期的非流动负债合计为25.56亿元,同期货币资金为13.33亿元

投资时间网、标点财经研究员 吕贡

最近一段时间,金正大生态工程集团股份有限公司(下称金正大,002470.SZ)消息面频出。

6月29日,公司公告称,《贵州金兴矿业有限公司马路槽磷矿200万吨/年地采项目安全设施设计》已通过审查。该项目对公司意义重大,项目投产后将优先保障公司内部磷化工生产原料自用,大幅提升磷矿石自给率,并有效降低生产成本,增强公司抗风险能力。

同时金正大也提示,受制于地质条件复杂、勘查局限、投资大、建设周期长等因素,项目进度和采矿能力存在不确定性,公司提醒投资者注意相关风险。

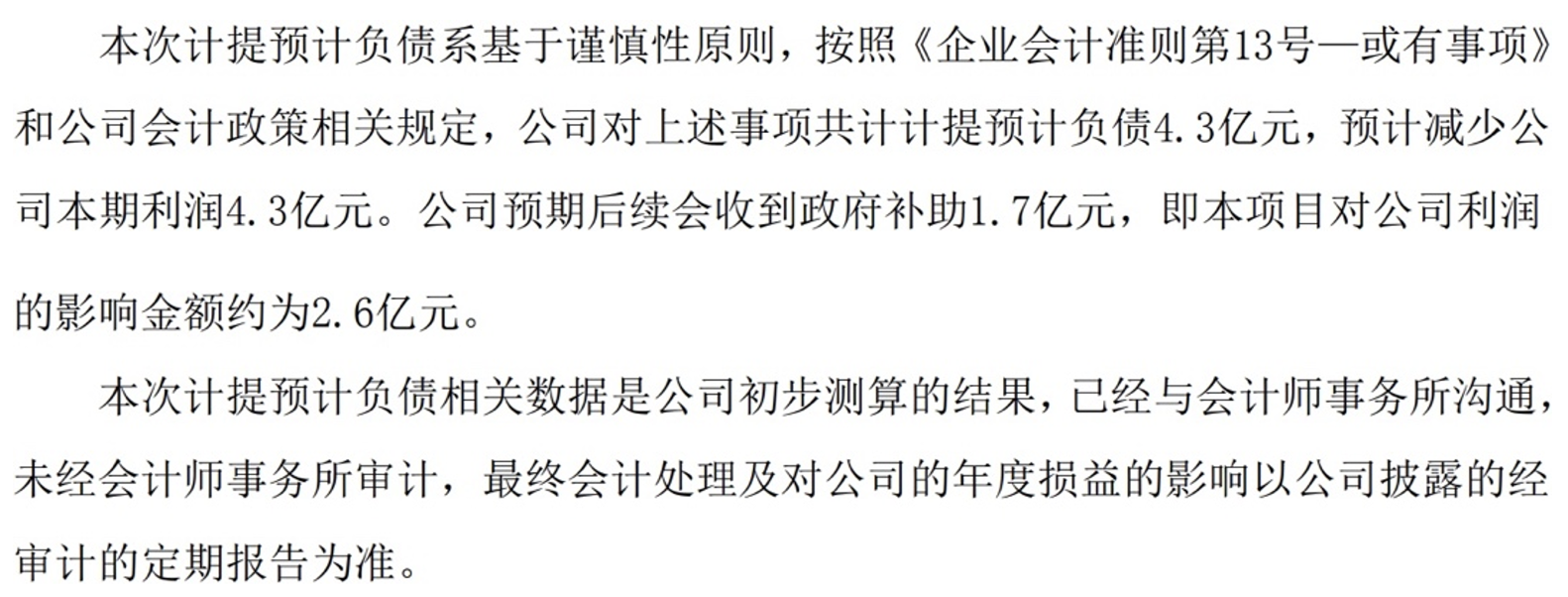

好消息之外,金正大近期也迎来新的压力。公司于6月26日晚间披露的公告显示,根据政府文件,公司子公司云南中正要于2027年6月底之前完成其2座磷石膏库的异位清空、改性后回填用于矿坑生态修复的整治。此次整治项目总投入约4.3亿元,其中60%资金来源于企业自筹。

基于谨慎性原则,金正大计划对上述事项共计提4.3亿元预计负债,预计减少公司本期利润4.3亿元;同时,金正大也在公告中说明,预期后续会收到1.7亿元政府补助,因而,本次事项对公司利润的影响金额约为2.6亿元。

值得关注的是,2.6亿元的利润影响额,已经超过金正大2024年度、2025年度、2026年第一季度各期的归母净利润数值,由此也引发市场疑虑:这笔大额计提,是否会让刚扭亏两年的金正大再次陷入亏损?

金正大本次计提预计负债对公司的影响

信息来源:公司公告

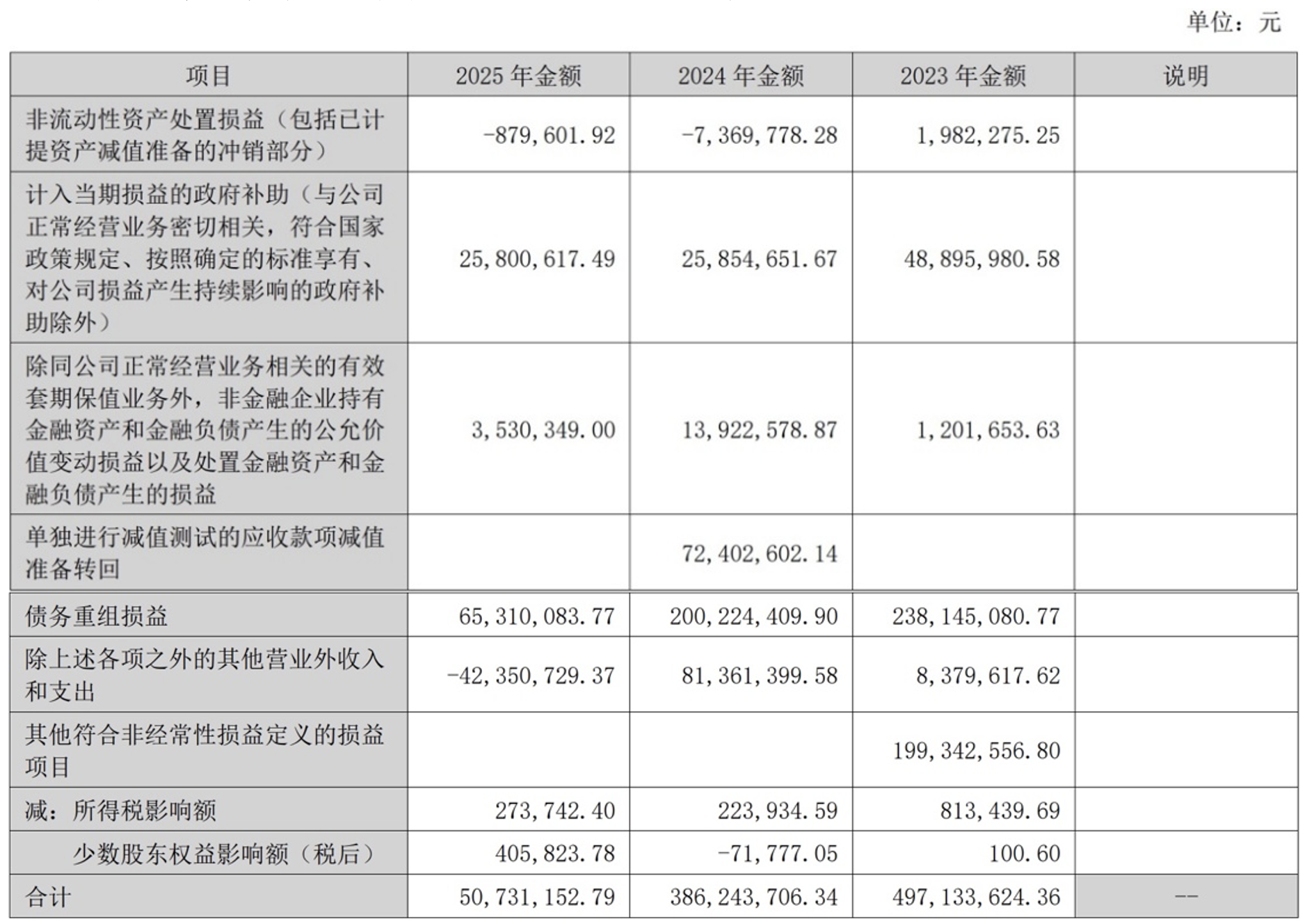

2019年至2023年,金正大曾连续五年亏损,累计净亏损额达到65.49亿元。直到2024年和2025年,金正大才扭亏为盈,归母净利润分别实现5968.53万元、3459.54万元。

但2024年和2025年,金正大的扣非后归母净利润仍未扭亏,分别录得-3.27亿元、-1613.57万元,非经常性损益支撑着公司这两年的账面盈利。

数据披露,2024年和2025年,金正大的非经常性损益总额分别为3.86亿元、5073.12万元,其中,债务重组损益和政府补助占据较大比重,2025年这两项数值分别达到6531.01万元、2580.06万元。

从2025年具体经营来看,金正大各业务板块表现分化,常规复合肥收入同比下滑5.35%,新型肥料、磷肥、原料化肥及其他等各业务板块收入同比均实现增长,增幅在5.30%至120.50%区间不等。2025年,金正大常规复合肥、新型肥料毛利率分别较上年同期减少0.55个、0.51个百分点。

进入2026年第一季度,金正大业绩经营持续改善,当季营业收入同比增长25.90%至29.56亿元,归母净利润同比增长29.97%至1144.12万元,扣非后归母净利润则同比大增1250.14%,录得445.52万元。

金正大近几年非经常性损益项目及金额

数据来源:公司财报

尽管业绩有所回暖,但公司近期的变数不容忽视。除了拟计提4.3亿元预计负债外,金正大此前一起涉及借款合同纠纷的仲裁事项也迎来新进展。经申请执行人申请,临沂中院于2026年6月12日立案恢复执行该案件,对应执行标的为2.98亿元。

临沂中院已向金正大下发通知,责令公司在收到《恢复执行通知书》后十日内,履行调解书义务中未履行的部分,同时加倍支付迟延履行期间的债务利息,并负担相应执行费。金正大方面表示,关于该事项对公司本期或期后利润的可能影响,需以年度审计机构审计确认的结果为准。

金正大当前资金状况承压不小。近几年,公司资产负债率一直居于80%以上高位,2025年及2026年第一季度徘徊在82%左右。截至2026年第一季度末,公司短期借款、一年内到期的非流动负债分别为16.98亿元、8.58亿元,合计25.56亿元,公司同期货币资金为13.33亿元。

一边是主业刚显现企稳回暖苗头,一边则是大额计提、历史债务恢复执行带来的压力,金正大后续财务状况将走向何方?

参与评论