毛利率远高于同行=成功上市?或许威派格应该优先考虑其应收账款过于分散的问题。同时,价格疯涨的原材料也可能会使其盈利受挫

文 | 《投资时报》实习记者 王汉林

“危楼高百尺,手可摘星辰。”前有美国帝国大厦,今有迪拜哈利法塔,当然还有沙特首富阿尔瓦利德王子一掷20亿美元正在兴建中的1000米吉达塔,人类对于高楼的渴望从未停止。

20世纪70年代以来,中国的高层建筑亦逐渐出现。同时,随着社会经济发展和城市化建设步伐的加快,高层、小高层建筑和高地集中式住宅小区也日趋密集。这当然会带来新的挑战,比如原有的供水压力越来越不能满足供水需求,二次供水方式应运而生。

所谓二次供水,是指在居民与工业用水对水压、水量要求超过供水管网能力时,通过储存、加压,经管道供给用户或自用的供水方式,也被喻为城镇供水系统的“最后一公里”。近日,已在证监会网站披露招股书的上海威派格智慧水务股份有限公司(以下简称“威派格”)就是这样一位“水信使”。

招股书显示,该公司拟于上交所公开发行不超过4259.61万股股票,占发行后公司股份总数的比例不低于25%,保荐机构为中信建投证券,计划募集资金6.90亿元,除1亿元用来补充流动资金外,其余将投资于直饮水设备及供水用离心泵生产建设、研发技术中心升级建设、信息化升级建设以及营销网络体系升级改造这四个项目。

公开资料显示,威派格成立于2011年7月,注册资本为3.83亿元,主要从事二次供水设备的研发、生产、销售与服务,同时也在逐步开展二次供水智慧管理平台系统的研发、搭建和运维,为二次供水设备的集中化管理提供支持。

《投资时报》记者查阅该公司招股书发现,2014年至2017年1-6月(下总称为报告期),威派格主营业务毛利率分别为67.60%、70.35%、72.33%和72.97%,而其同行同期平均为40.64%、45.86%、52.48%和50.53%,可以看到,该公司主营业务毛利率高于同行近20个百分点。威派格在招股书中称,由于公司具有规模优势和先发优势且是行业标准主要制定者,因此毛利率水平较高。不过该公司同时表示,随着市场竞争加剧,及未来原材料人工费用的上升,公司将面临毛利率下降的风险。

记者注意到,这家在毛利率上表现相当光鲜的企业,其实也存在着明显的短板,特别是应收账款过多且非常分散、控股集中以及子公司经营不善等诸多问题,都可能成为上市路上的绊脚石。针对上述问题,《投资时报》记者发送采访提纲至该公司董秘办,截至发稿日并未收到回复。

应收账款分散

报告期内,威派格分别实现营业收入4.25亿元、4.76亿元、5.24亿元以及2.28亿元,公司同期净利润为7068.88万元、9160.39万元、10424.24万元以及2253.77万元,扣除非经常性损益后归属于母公司所有者的净利润则分别为6769.13万元、9152.95万元、10418.04万元以及2174.35万元,营收和净利均处于稳步上升的阶段。

但同时记者注意到,招股书数据显示,报告期各期末威派格应收账款账面价值分别为1.41亿元、1.75亿元、2.21亿元以及2.52亿元,占当期流动资产的36.75%、43.48%、34.25%和43.21%。2015年末和2016年末,威派格的应收账款账面价值同比上期末增加0.34亿元和0.46亿元,增长幅度分别为24.11%和26.29%。显然,随着该公司业务规模的扩大,应收账款呈上升趋势。同时,其应收账款期内周转率分别为3.84次、3.02次、2.65次和0.96次,呈逐年下降趋势。

威派格在招股书中解释称,因为二次供水行业公司特殊的性质以及结算政策,设备验收后,需要将部分应收款项留作设备质保金,待质保期满后再向客户收取,进而使得威派格报告期末应收账款金额较高。

记者进一步查阅招股书后发现,威派格的客户主要为各大水务公司。报告期内,该公司前五大客户对应的销售金额分别为7002.59万元、7387.59万元、10588.02万元以及3528.24万元,分别占当期营业总收入16.49%、15.53%、20.19%以及15.50%。其中,威派格的第一大客户中国水务投资有限公司对其各期销售金额分别占当期营业总收入的4.94%、4.85%、9.79%以及6.71%。可以发现,威派格的客户并不非常集中。

对于大部分拟上市公司而言,大客户过于集中往往不是一个好消息,这意味着一旦客户有变将导致企业营业收入大幅波动。不过,客户过于分散同样会带来问题。比如,在应收账款过多且逐年增加的同时,分散的客户很可能使威派格面临应收账款回收困难的局面。威派格也在招股书中坦言:“若未来随着业务规模的扩大,应收账款持续增加,可能对公司营运资金配置形成压力,如果公司客户的财务状况发生恶化或是经济形势发生不利变化,出现应收账款不能按期或是无法回收的情况,可能会导致公司的应收账款存在无法回收的风险。”

原材料价格不断增长

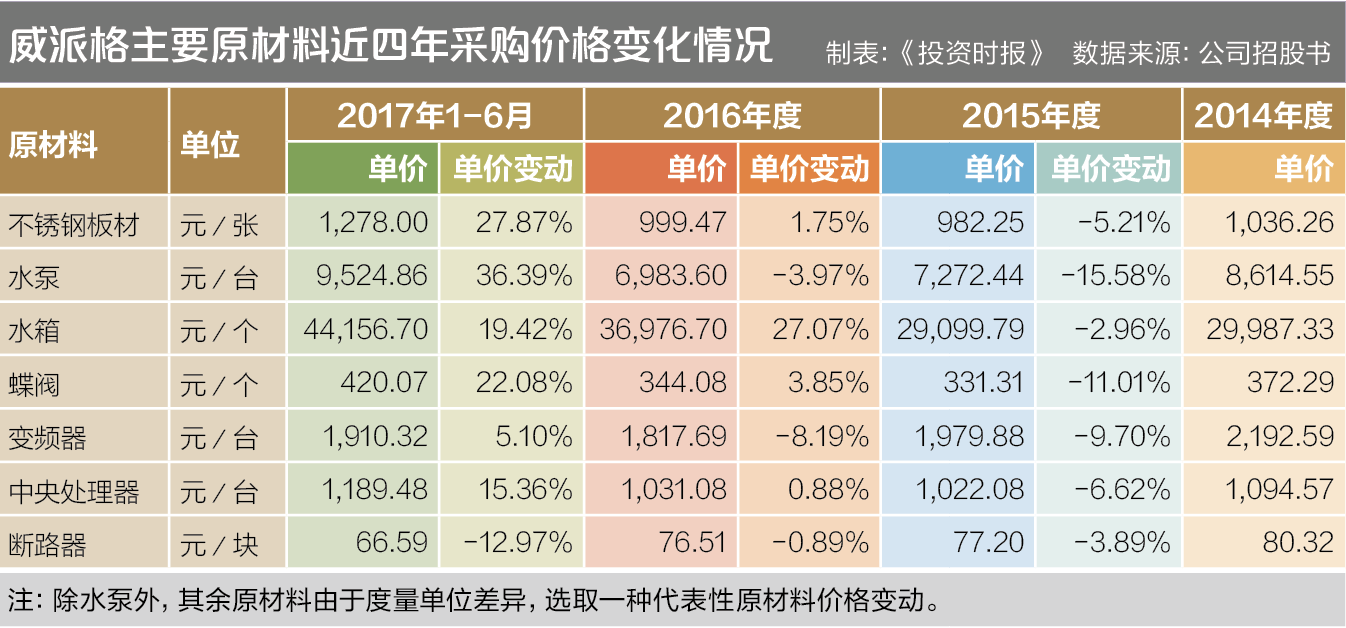

威派格产品使用的主要原材料包括不锈钢材料、机械外购件、电气外购件。这些原材料部分是工业基础材料,有些则属于工业制品,其各自价格往往受到自身行业内部竞争情况、行业产能变动情况、公司议价能力等因素综合影响。以不锈钢材料为例,受产能过剩和供给侧改革的影响,近年来钢材行业价格波动态势相当明显。

由招股书提供的数据得知,2017年1-6月,威派格采购的7种主要原材料中共有6种在单价上有不同程度的增长。其中,不锈钢板材、水泵、水箱、蝶阀、变频器、中央处理器的单价分别为1278元、9254.86元、44156.70元、420.07元、1910.32元以及1189.48元,同比涨幅分别为27.87%、36.39%、19.42%、22.08%、5.10%以及15.36%,不锈钢板材以及水泵的价格涨幅最高。

报告期内,在所有采购项目当中,不锈钢材料以及钢制品部件的总采购金额分别达到2154.03万元、2606.30万元、2536.07万元、1994.60万元,占当期营业成本分别为15.67%、18.50%、17.49%、32.44%;水泵的采购金额达到4693.21万元、3427.50万元、3317.91万元、1287.76万元,分别占当期营业成本的34.14%、24.32%、22.89%、20.95%。

钢材和水泵显然在威派格的原材料采购中占有重要地位,若是未来上述两类原材料的价格持续上涨,该公司无疑会面临一定的原材料价格波动风险,并诱发其毛利率走低。

家族控股有隐患

股权结构方面,本次发行前威派格的总股本为3.83亿股,本次拟公开发行数量不超过4259.61万股。

威派格的控股股东为李纪玺,直接持有24857.70万股股份,直接持股比例为64.84%;而其实际控制人为李纪玺和孙海玲夫妇,两人合计直接持有公司27445.20万股的股份,控制比例为71.59%;此外,实际控制人还通过威淼投资和威罡投资间接控制威派格3,795.00万股股份,控制比例为9.90%。实际控制人直接和间接控制公司股份比例合计为81.49%。本次发行后,李纪玺和孙海玲合计直接和间接持股比例下降至73.34%,但仍为公司的实际控制人。业内相关人士对记者表示,如果实际控制人通过行使表决权或其他方式对公司经营和财务决策、重大人事任免和利润分配等方面实施不利影响,可能会给公司及中小股东带来一定的风险。

截至招股说明书签署之日,威派格有近60家分子公司,分布在京津冀、东北、华南、华中、华东、西南、华北、西北八个大区,负责公司的终端市场开拓。而随着公司业务的持续发展以及经营规模的扩大,可能出现一些分子公司管理不到位的情况。

2017年7月28日,北京市大兴区环境保护局就向威派格子公司北京威派格同时出具两份《行政处罚决定书》,分别与底盘喷漆过程产生的废气和危废存放相关,共计罚款8万元。报告期内,南京维派革、广州威派格、呼和浩特威派格、济南威派格等4家子公司以及发行人兰州分公司、长沙分公司、郑州分公司、重庆分公司等4家子公司也由于多方面的原因曾收到过税务处罚。同时,威派格新疆分公司也曾于2017年10月17日因私自更换使用设备造成甲方损失,从而收到过工商处罚,共计罚款5万元。

相关文章