报告期内,奥飞数据带宽租用产品的不断丰富,为其综合毛利率整体呈现上升的趋势做好了铺垫;不过面对越来越激烈的业内竞争,资金短缺、融资渠道匮乏可不是个好兆头,IPO也许是个不错的办法

文 | 《投资时报》实习记者 曾津国

随着互联网及通信的不断深化发展,中国的IDC行业日益兴盛。最新发布的《中国IDC产业发展研究报告》显示,受供需两端快速增长的影响,仅是2015年中国IDC市场的总规模已达518.6亿元人民币,同比增长39.3%。

在此背景下,深耕IDC行业的广东奥飞数据科技股份有限公司(下称奥飞数据)自然紧紧抓住了资本大军涌向IDC行业这一难得契机。

2016年12月30日,中国证监会网站披露奥飞数据首次公开发行股票的招股说明书。奥飞数据此次IPO欲登陆深交所的创业板,拟向社会公众公开发行不超过1632万股A股,公开发行的股份数量不低于发行后公司总股本的25%,募集资金总额将不超过4.10亿元。募集资金在扣除发行费用后将用于互联网数据中心扩建项目和互联网技术研发中心建设项目。不出意外的话,两个项目的建成将进一步提升奥飞数据的经营业绩。

作为转板大军中的明星新三板公司,奥飞数据曾先后以37.5元/股、84.28元/股的价格募资1.22亿元,又在2016年63家转板企业中营收和盈利增幅两项关键指标上位列第一。不过,其去年实施的“10送30”高送转方案今年或难以为继,证监会掌舵人刘士余近日针对“10送30”高送转或将助长投机行为的痛批,导致近期披露高送转方案的多家上市公司已火速更改方案。

偿债能力不及行业均值

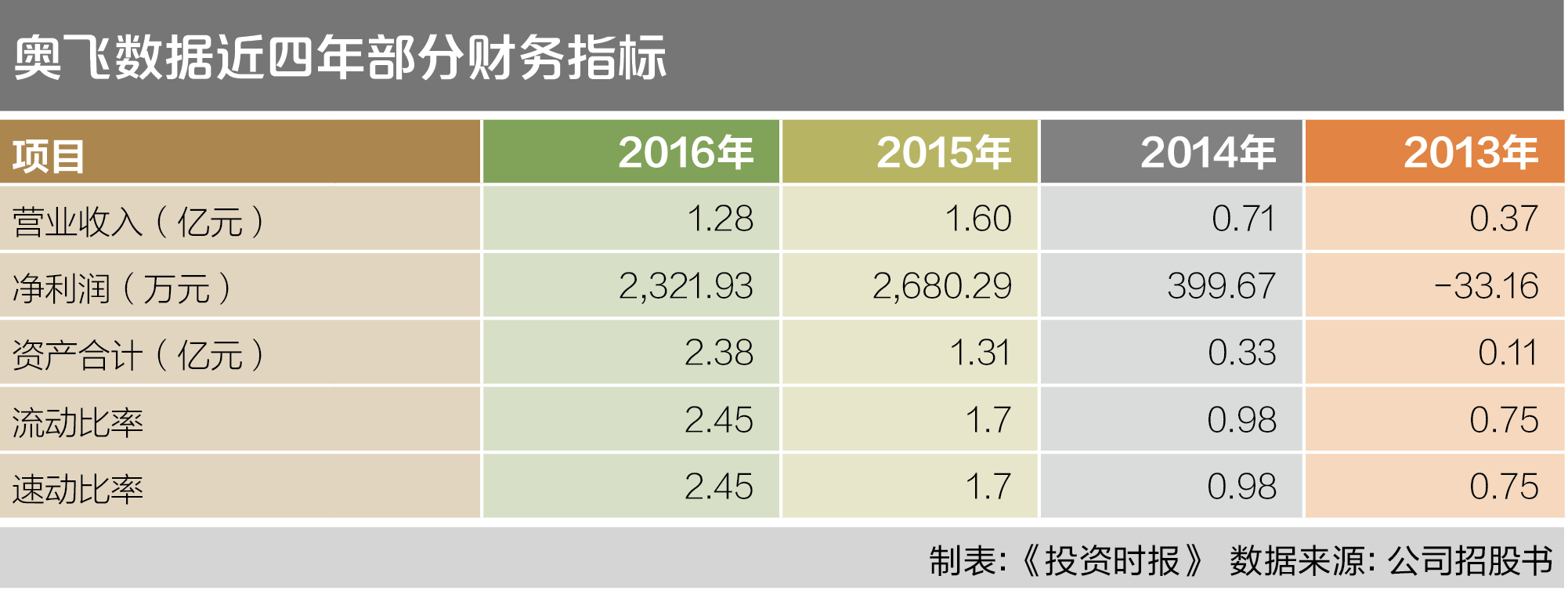

招股书显示,2013年至2015年及2016年6月各期末,奥飞数据的资产合计分别为0.11亿元、0.33亿元、1.31亿元和2.38亿元,且2014年至2015年期间资产增幅最大,高达74.81%。业内人士分析表示,资产总额的不断增长将有效提高奥飞数据的财务稳健性及抗风险能力,并有助于其开展各项业务。

不仅如此,奥飞数据的流动比率和速动比率也出现类似增长趋势。招股说明书显示,2013年至2016年6月各期末,奥飞数据的流动比率和速动比率完全相等,分别为0.75、0.98、1.70和2.45,呈逐年上升的态势。其偿债能力的快速提升主要由于该公司在2015年和2016 年均实施了非公开定向发行募集资金,使得货币资金增加,从而导致流动资产大幅增加。

值得注意的是,衡量奥飞数据偿债能力的另一重要财务指标也发生了明显变化。除了2013年没有公布利息保障倍数的数据外,2014年至2016年6月各期末,奥飞数据的利息保障倍数分别为785.74、38.23和1816.07。可以看出,报告期内奥飞数据的利息保障倍数波动较大,且2016年6月期末较2015年有较大增加,增幅高达97.89%,反映出偿债能力有所提升。

《投资时报》记者查阅招股说明书后还发现,奥飞数据的资产负债率呈逐年下降的趋势, 2013年至2016年6月各期末,其资产负债率分别为100.33%、59.27%、28.30%和22.41%,而资产负债率的逐年下降同样意味着奥飞数据财务风险的下降以及偿债能力的提升。

虽然奥飞数据的偿债能力指标不断提升,但是从行业横向比较来看,其报告期内的流动比率和速动比率仍不及行业内的平均水平。2013年至2015年及2016年6月各期末,同行业的平均流动比率分别为1.70、2.21、2.14和4.32,速动比率分别为1.65、2.19、2.12和4.27。同业竞争公司网宿科技的流动比率和速动比率更是远高于行业均值。

行业内不占优

2013年至2015年及2016年6月各期末,奥飞数据的营业总收入分别为0.37亿元、0.71亿元、1.60亿元和1.28亿元,呈逐年增加态势,其中2015年较2014年增长幅度最大,增幅高达55.63%。此外,其主营的IDC业务毛利率也呈较好增长状况。2013年至2016年6月各期末,奥飞数据的IDC业务毛利率分别为9.29%、20.47%、33.20%和32.08%。

盈利能力逐年上升当然是个不错的表现,但仍旧改变不了奥飞数据在行业内不占优的局面。招股说明书显示,报告期内,同行业可比公司IDC业务的平均毛利率分别为34.02%、28.68%、32.14%和33.39%。可以看出,奥飞数据报告期内在行业内盈利能力方面不占优势;其中,以光环新网的IDC业务毛利率最高,其报告期内的IDC业务毛利率分别为52.60%、45.27%、51.17%和52.21%,高出奥飞数据一大截。

招股说明书还称,奥飞数据虽然实现了业绩的快速增长,但相较于光环新网、网宿科技、世纪互联等竞争对手,公司规模仍较小。

研发支出占大头

在这个竞争越来越激烈的时代,不努力不创新就随时有可能被淘汰,在互联网竞争不断加剧的情况下,IDC市场表现得尤为明显。

2012年11月,工信部发布《关于进一步规范因特网数据中心业务和因特网接入服务业务市场准入工作的通告》,重启了已关闭多年的IDC和ISP牌照申请。2014年1月国务院发布《国务院关于取消和下发一批行政审批项目的决定》,“取消基础电信和跨地区增值电信业务经营许可证备案核准”,使得IDC服务准入门槛进一步降低,更多的资本可能进入该行业,市场竞争将更加激烈。

唯有不断创新,研发更多的互联网服务产品,才有可能在市场的洪流中站稳脚跟。因此奥飞数据在研发方面可谓下了大功夫。2013年至2015年及2016年上半年,奥飞数据的期间费用分别为312.71万元、896.06万元、2111.26万元和1341.70万元,占营业收入的比例分别为8.51%、12.66%、13.21%和10.51%。招股说明书称,2013年至2015年期间费用持续增加主要由于营业规模增加相应增加了销售费用和管理费用。《投资时报》记者注意到,报告期内,奥飞数据研发支出占管理费用的比例分别为53.89%、46.14%、60.56%和60.10%,占比较重。2014年开始,奥飞数据持续加大了研发投入,2015年研发支出占比较2014年上升了14.42个百分点。

值得一提的是,奥飞数据很可能面临资金短缺的风险。招股说明书显示,报告期内,奥飞数据经营活动产生的流量净额分别为180.75万元、-17.42万元、1412.54万元和3280.63万元,与净利润的差额分别为213.91万元、-417.08万元、-1267.75万元和958.70万元。业内人士分析表示,经营活动产生的流量净额与净利润差额为负且较大将不利于公司正常经营。虽然公司方面可以通过短期借款等方式来缓解,但这并不是长久之计。奥飞数据未来若自建IDC机房,则需要大量的资金。招股书也称,奥飞数据的资金来源主要为股东投入、历年利润滚存及银行贷款,但是上述资金难以满足其未来发展规模的扩大。

此外,去年该公司“10送30”的高送转方案也吸引不少目光,不过这一境况今年恐难再现。近日,证监会主席刘士余对“全世界都没有”的10股送30股送转方案提出质疑,认为“有的上市公司用高送转来助长股价投机行为”,因此,包括合力泰、合众思壮、兴源环境等公司纷纷发布公告,调整原定送转方案。照此看来,今年奥飞数据也无法再提供高送转分配方案。

相关文章