时隔九年,A股再次迎来城商行上市。江苏银行或将成为第四家登陆A股的城商行。

然而略显困窘的是,江苏银行此次上市拟发行股份数比预先披露的数额减半,发行定价对应的市盈率又超出行业平均市盈率。原定于6月29日进行的网上、网下申购将推迟至7月20日。原应于6月27日举行的网上路演,也推迟至7月19日。而且,其确定的每股6.27元的发行价刚好是2015年的每股净资产。

此前,《投资时报》曾关注过江苏银行高企的不良率。而除去较高的不良率之外,江苏银行较大程度依赖对公收入的业务结构,也在某种程度上制约着该银行的发展。

另据记者了解,除江苏银行,杭州银行、江苏吴江农村商业银行、江苏常熟农村商业银行、上海银行、贵阳银行、无锡农村商业银行6家城商行、农商行也已过会,进入拟上市企业的排队队列,银行业或将迎来另一波上市潮。

发行股份数减半

据《投资时报》记者了解,此次江苏银行IPO遭遇了发行股数减半的窘境。

江苏银行2015年的预披露文件显示,其拟在上交所发行不超过25.98亿股,发行后总股本将不超过129.88亿股。而最新的公告的数字则有所变化,江苏银行此次公开发行的股数不超过11.54亿股,也就是说,证监会批复核准江苏银行公开发行新股数量不足过去的一半。

此外,因定价问题,江苏银行还将网上申购日期推迟至2016年7月20日。

6月28日,江苏银行发布《首次公开发行股票初步询价结果及推迟发行公告》称,发行人江苏银行和保荐人(联席主承销商)中银国际证券、联席主承销商华泰联合证券根据初步询价结果,综合考虑发行人基本面、可比公司估值水平、所处行业、市场情况、募集资金需求、投资者结构等因素,协商确定本次发行价格为6.27元/股。

按照规定,国企持股的公司转让股权或上市,发行价格一般不得低于每股净资产,否则就可能面临国有资产流失的危险。

此前曾有券商发布报告指出,江苏银行2015年发行前每股净资产是6.27元,如果采用降价发行,则发行价低于发行前每股净资产,则会造成国有资产流失,因此,该公司预期江苏银行的发行价为6.27元。江苏银行6月28日公布的询价结果也显示,发行价正是定在了6.27元/股。

按照6.27元每股的发行价格计算,在扣除发行费用后,江苏银行此次募集资金总额约为71.3亿元,较于此前披露的140亿元可谓腰斩。

补充资本

九年前,三家城商行成功登陆A股,抓住时间窗口的北京银行、宁波银行、南京银行上市后迅速发展,逐渐拉开与其他城商行的距离。如今,又一波城商行上市潮,已是等待了多年光景。

2015年7月1日,A股对银行关闭的闸门终于打开,花落首家便是江苏银行。然而,其上市之路颇不顺遂。7月4日,证监会暂缓IPO,该行不得不重新排队等候,直到2015年11月13日,首次公开发行股票信息披露系统显示,江苏银行“已经通过发审会”。

对于募集资金的用途,江苏银行表示,将全部用于充实资本金。

截至2015年底,江苏银行的核心一级资本充足率、一级资本充足率和资本充足率分别为8.59%、8.6%与11.54%。事实上2011年至2013年,江苏银行资本充足率逐年下滑,2014年为谋上市有所提升,四年来其资本充足率分别为12.82%、12.16%、11.63%、12.24%。

资料显示,2007年,江苏银行由江苏省内的原无锡商行、苏州商行、南通商行、常州商行、淮安商行、徐州商行、镇江商行、扬州商行、盐城商行和连云港商行等十家城市商业银行合并重组而来。

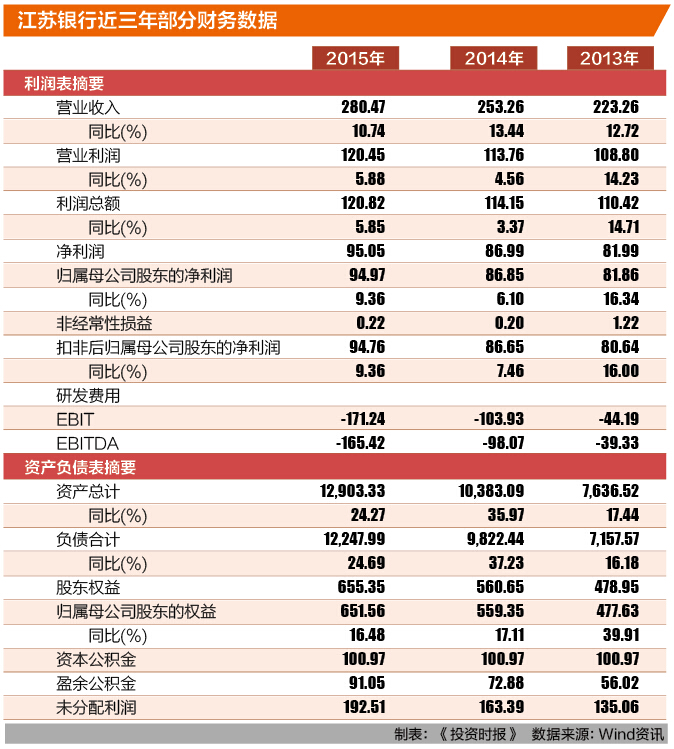

截至2015年12月31日,江苏银行注册资本103.90亿元,总资产12903.33亿元,总负债12247.99亿元,股东权益655.35亿元,2015年营业收入280.47亿元,净利润95.05亿元。

对利息收入依赖较大

从资产规模来看,江苏银行是江苏省第一、全国第三的城商行,市场占有率在江苏省中小银行中排名居首,然而,江苏银行却躲不开收入结构单一和息差进一步下降的问题。

与其他城市商业银行相比,江苏银行对利息收入的依赖性较强,因此发展非息收入对于江苏银行来说显得更加重要。近年来利率市场化对该银行存贷利差的冲击较大,该行加大了成本较高的同业负债规模,净息差和净利差进一步下降,盈利水平受到一定拖累。

数据显示,2015 年,江苏银行实现营业收入280.47 亿元,利息净收入239.71 亿元,其中贷款收入占比达到52.18%。

但江苏银行对公贷款占比近七成,是该行主要的业务来源。2015 年年报显示,江苏银行信贷资产规模达到5617.83 亿元,其中对公贷款3800.58 亿元,个人贷款980.99 亿元,票据贴现836.26 亿元。

需要指出的是,2012 年至2014 年,江苏银行非息收入占比始终处于12%以下,2015年该行加大了对中间业务的投入,其非息收入达到40.76 亿元,同比大幅增长36.46%,同时非息收入占比显著上升至14.53%,但与城商行同业相比,仍有一定的增长空间。

2015 年江苏银行非息收入中,手续费和佣金收入增长较快,2013 年至2015 年增速达到27.92%,占当年营业收入的比重均超过了10%。

另外,随着2014 年货币政策逐步宽松和利率市场化对存贷利差的冲击,江苏银行为做大规模,自2014年起大力发展同业业务,但同业负债成本较高,导致该行净息差和净利差进一步下降。

受此影响,2015 年江苏银行的净息差为1.94%,同比下降0.51个百分点,较上市城商行平均值低0.35个百分点;净利差为1.68%,同比下降0.48个百分点,较上市城商行平均值低0.4 个百分点。

相关文章